- 事前審査の承認は信じていいの?

- フラット35の事前審査はあてにならないってほんと?

- 事前審査が承認のときの本審査に落ちる確率は?

- 審査の仕組みがわかる

- 事前審査の重要性がわかる

- 本審査に通る確率がアップする

どうも現役フラット35受付担当の「B」です。

詳しくはプロフィールへ。

わたしは本業でフラット35の受付をしています。

受付をしていると「事前審査が承認なら本審査も通りますか?」という質問をよくいただきます。

そんな疑問に答えるべく本記事を用意しました。

ぜひ最後までご覧いただき、フラット35の理解を深めていただきたいと思います。

- 住宅金融支援機構(以下:機構)は審査基準を公表していない

- 個人的データに基づいた注意点やアドバイス

フラット35の事前審査は承認。本審査に落ちる確率は?

フラット35の事前審査が”承認”だと本審査に落ちる確率は約10%~20%ほど(わたしの経験上)。

10件の承認案件が本審査へ進んだら、落ちても1人か2人。

したがって、ほぼほぼ通るといった具合です。

しかし次の3点によって事前審査の信憑性は低くなり、本審査に通る確率は大きくかわってしまいます。

理由はフラット35の仕組みや審査についてお伝えしてから説明します。

ぜひ最後までみていっていください。

フラット35の仕組み

フラット35は300社以上の金融機関と住宅金融支援機構(以下:機構)が連携して扱っている商品です。

直接、機構へ申込むことはできず、必ずどこかの(機構と提携している)金融機関を通して申込むことが必要となります。

どんな金融機関がある?

フラット35の申込ができる金融機関は全国に300社以上。

大きくわけるとモーゲージバンク系・ネット銀行系・銀行系があります。

すべてあげるとキリがないので、本記事ではわたしが良く耳にする代表的な金融機関を例として紹介します。

地域や利用する不動産屋によって、紹介されやすい金融機関は変わると思います。

ちなみに私のエリアは関東圏です。

モーゲージバンク系

モーゲージバンク系とは住宅ローンを専門に取扱う金融機関。

- アルヒ

- オリックス・クレジット

- クレディセゾン

住宅ローンに特化してるので、フラット35に対する頑張りは人一倍でしょう。

裏を返すとメインの売上が事務手数料なので、あまり安くないところが多い。

ちなみにわたしはモーゲージバンク系の受付担当です。

ネット銀行系

ネット銀行系は店舗が少なく、主にネットで受付けるタイプの金融機関。

- 楽天銀行

- SBIネット銀行

- イオン銀行

預金などの他の業務やフラット35以外の商品も人気。

フラット35に対しては何かをお得にして、申込を募っているイメージ。

うごきが悪く、柔軟性には乏しそう。

銀行系

銀行系は馴染みの深い安心感があるタイプの金融機関。

- りそな銀行

- みずほ銀行

- ゆうちょ銀行

- その他(信用金庫など)

ネット銀行と同様にフラット35以外の商品や売上があるため、本腰はいれていないように感じる。

店舗を構えているため(対面での説明ができ)わかりやすいとは思う。しかし頑張りや柔軟性は担当によりけりか…

金融機関によって何がちがう?

前述のとおり申込める金融機関は300社以上。

商品はフラット35で同じだから、どこに申込んでも一緒のような気がしますよね?

しかし違うところは多々あります。

すぐに思いつくだけで、このような違いがあると思っています。

逆にだいたいどこに申込んでも一緒なことをあげてみます。

金融機関によって金利も様々あるように感じますが、フラット35の金利は機構が決めている最低水準にどこも合わせています。

したがって、どこで申込んでも金利は一緒です。

金利が色々あるように感じるのは、団信の有無や金利優遇制度の有無でフラット35の金利がかわることが挙げられます。

他にもフラット35(保証型)という別の似ている商品が存在することも紛らわしい要因の一つです。

住宅金融支援機構とは

ちなみに住宅金融支援機構とはもともと国の機関。

現在は独立行政法人として運営されています。

フラット35はこの住宅金融支援機構の商品です。

【重要】スコアリング審査

スコアリング審査とは、申込内容を点数化(スコアリング)して結果を出す仕組みです。

スコアリングは人ではなく機械が行っているため、”機械審査”と呼んだりもします。

住宅金融支援機構(以外:機構)は独自のスコアリング審査を用意しています。

- スコアリング(点数)の内訳は公表されていない

- スコアリング(点数)はときどき見直される

過去に通ったひとが今通るとは限らないってこと。

昔に通ったひとの情報は、参考程度にしておきましょう。

ちなみに本審査のスコアリング審査は金融機関の審査部のチェックのあとに行われます。

”⑥の慎重審査:機構の審査部がチェック”が()カッコになっているのは、必要に応じて機構の審査部がチェックをするからです。

事前審査(仮審査)とは

事前審査(仮審査)とは簡単にいうと必要書類が少なくてもできる審査です。

事前審査の必要書類

事前審査のときに求められる必要書類は大きく分けて以下の3つです。

- 本人確認書類

- 収入関係書類

- 物件関係書類

本人確認書類

- 免許証

- 保険証

免許証ないひとは、マイナンバーカードでも大丈夫

収入関係書類

申込人の内容によって下のどちらかを求められます。

- 源泉徴収票(直近2年分)

- 確定申告書(直近2年分)

転職者や勤続の短いひとは、給与明細を求められることも

ちなみに収入関係書類は提出せず、口頭の申告でも審査可能

物件関係書類

- 販売チラシ

- 謄本

個人信用情報のチェック

個人信用情報とは主に借入(クレジットカードや分割払いなどを含む)に関するの利用履歴や返済状況などが記録されている情報のこと。

個人信用情報はしたの信用情報機関にて管理、記録されています。

事前審査での個人信用情報をチェックのしかたは受付金融機関によって異なります。

事前審査の結果

事前審査の結果は以下の3種類です。

- 承認

- 留保

- 不承認

承認

承認は「ぜひ本審査へ進んでください」ということ。

留保

留保は「本審査で詳しく内容を確認させてください」ということ。

不承認(否決)

不承認(否決)は「今回の申込内容では本審査へ進めません」ということ。

本審査(本申込)とは

本審査(本申込)とは正式に住宅ローンを申込むことをいいます。

本審査に通り、条件をクリアすればフラット35の契約をすることができます。

本審査の必要書類

本審査のときに求められる必要書類は大きく分けて以下の4つです。

- 本人確認書類

- 収入関係書類

- 物件関係書類

- その他の追加書類

本人確認書類

- 免許証

- 保険証

- 住民票

収入関係書類

申込人の内容によって下のどちらかのセットを求められます。

- 源泉徴収票&課税証明書(直近2年分)

- 確定申告書&納税証明書その1、その2(直近2年分)

申込人の内容によって違うので金融機関に要確認。

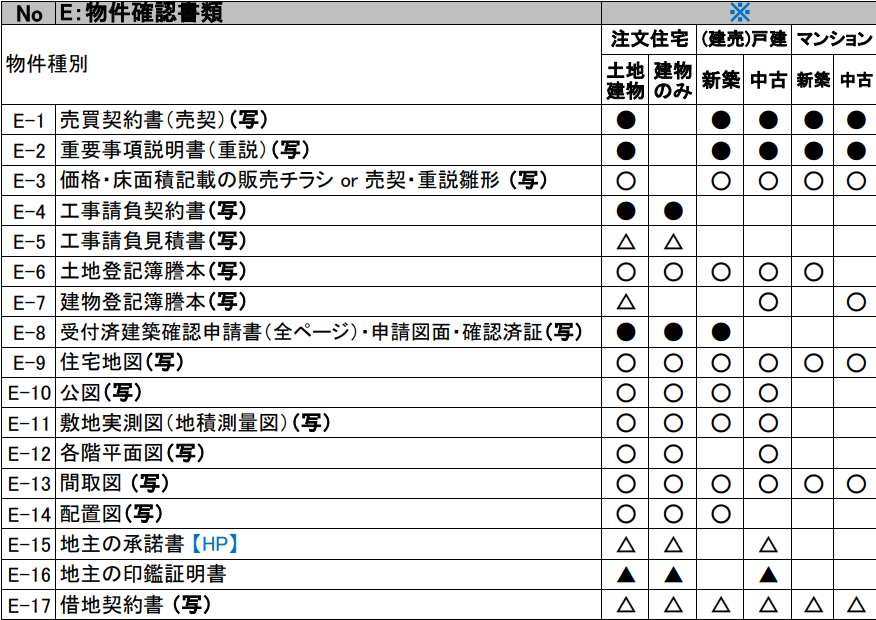

物件関係書類

物件によって提出書類が異なります。

不動産屋が提出してくれるパターンが多いですが、自分で提出するひとは下の画像を参考にして下さい。

白丸〇:受付時必須

黒丸●:後日提出でも可

白三角 △:該当する場合受付時必須

黒三角 ▲:該当する場合後日提出でも可

その他の追加書類

申込人の属性や申込の内容によって追加書類があります。

ケースバイケースで追加書類は異なりますし、どこ(代理店・受付金融機関・住宅金融支援機構)が求めるかによっても異なります。

提出をもとめられた書類を準備しましょう。

本審査の4要件について

フラット35では住宅金融支援機構(以下:機構)が受付金融機関に対して、チェックすべき4つの要件(ルール)を設けています。

いろんなことしてるんだなーくらいで流して読んでもらえればいいです。

勤務先への在籍確認

勤務先への在籍確認は実際に働いているかの確認。

主に電話で確認か、保険証にて確認が一般的です。

詳しくは関連記事にて説明しています。

個人信用情報機関への照会

個人信用情報機関への照会とはちゃんと毎月お金返してくれそうなひとかな?大丈夫かな?という確認。

主に異動がついていないか、返済負担率が上限を超えていないかの確認をします。

基本的に事前審査でも確認しますが、本審査でも確認が行われます。

面談(借入の意思確認)

面談(借入の意思確認)とは申込人に借入意思がほんとうにあるかどうかの確認。

基本的に一度、直接会って確認。電話でおこなう金融機関もあるらしい。

申込〜金消契約までのどこかのタイミングで確認します。

原本確認(売契、請負、本人確認資料など)

原本確認(売契、請負、本人確認資料など)とは原本が偽造されていないかの確認。

直接、原本をみて確認します。

【重要】慎重審査(進捗停止)

慎重審査(進捗停止)とは、機構のスコアリング審査では結果をだすことができず、機構の審査部(ひと)が案件をチェックをおこなうことをいいます。

機構の審査部は金融機関の審査部より厳しくチェックをします。

そのため慎重審査になると”審査が長引く&通る確率が低くなる”という、とんでもないデメリットがあります。

なるべく慎重審査(進捗停止)にならないことが、フラット35の承認率を上げる方法です。

本審査の結果

本審査の結果は3種類あります。

- 仮承認(内定)

- 減額承認

- 不承認(否決)

仮承認(内定)

仮承認(内定)は本審査に通ったことを意味します。

本審査に通ると通知書が発行されます。

通知書には融資条件が付きます。

融資条件をクリアできれば、フラット35の契約ができます。

減額承認

減額承認とは申込んだ金額より低い金額で、本審査に通ったことを意味します。

仮承認と同様に融資条件をクリアすれば、フラット35の契約ができます。

不承認(否決)

不承認(否決)はご希望に添えなかったことを意味します。

フラット35の契約はできません。

【本題1】どこに申込んだか

これより先は上のほうで説明した

- 【重要】スコアリング審査

- 【重要】慎重審査(進捗停止)

この2つのブロックをみてから、つづきを見てもらえると理解しやすいと思います。

それでは本題である”どこに申込んだか”について解説します。

フラット35の事前審査(承認)はどこの金融機関に申込んだかによって信憑性が異なります。

理由は住宅金融支援機構(以下:機構)のスコアリング審査を利用していない事前審査があるためです。

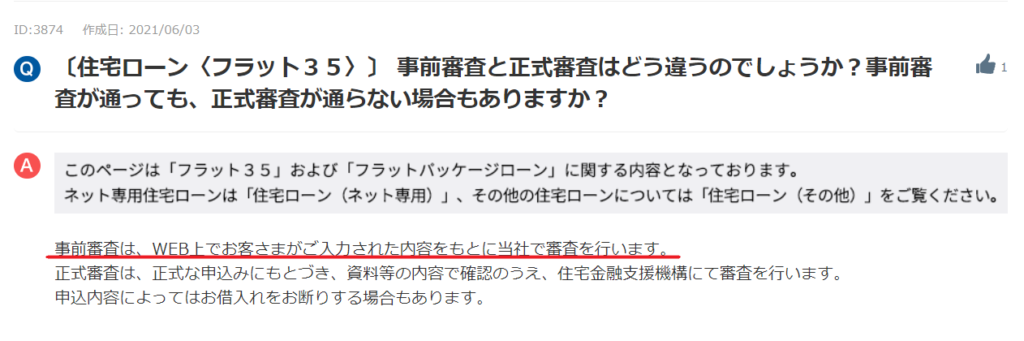

スコアリング審査をしていない例①:住信SBIネット銀行

住信SBIネット銀行はこのようにQ&Aにて、「事前審査は当社で審査を行います」っと書いていますね。

スコアリング審査をしていない例②:カシワバラ・アシスト

カシワバラアシストはスコアリング審査を利用する事前審査と、利用しない社内の事前審査があるようです。

どうやって機構のスコアリング審査を利用しているかの見極めばいいのか?

- 事前審査の申請書で確認

- 個人情報の取扱いに関する同意書で確認

- 金融機関へ直接確認

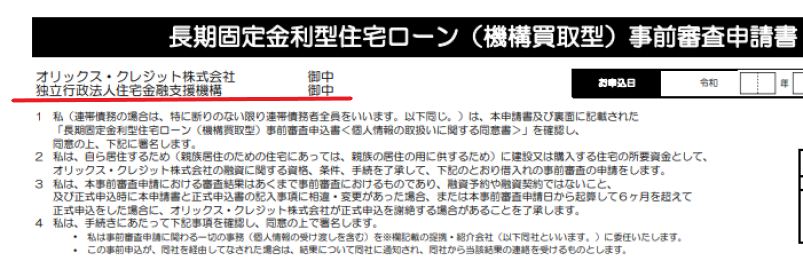

”事前審査の申請書”で確認するときは、左上をみてみましょう。

「独立行政法人住宅金融支援機構 御中」との記載があれば、機構のスコアリング審査をしている可能性が高いです。

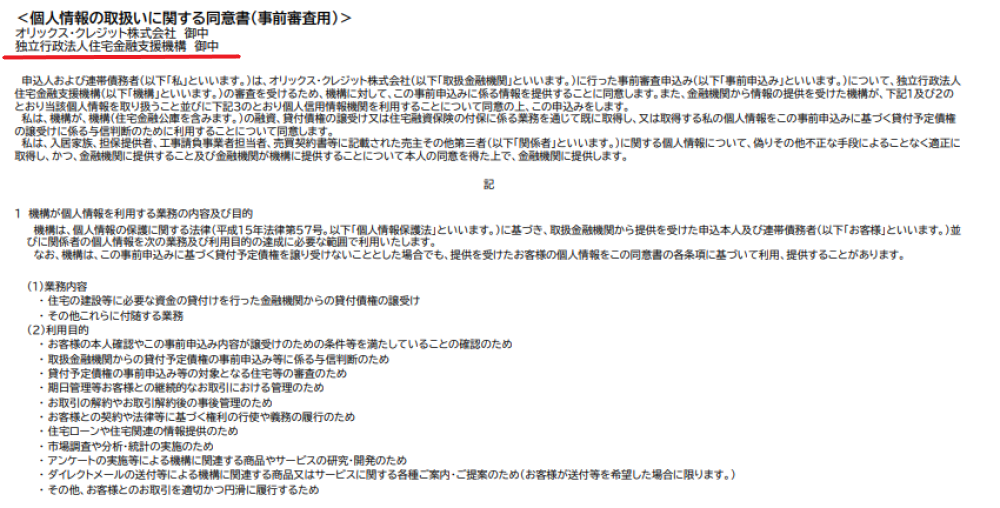

”個人情報の取扱いに関する同意書”で確認するときも、左上をみてみましょう。

「独立行政法人住宅金融支援機構 御中」との記載があれば、機構のスコアリング審査をしている可能性が高いです。

本審査のときも事前審査とおなじスコアリング審査がおこなわれます。

そのため事前審査のときスコアリング審査で承認がとれていれば、本審査のときに慎重審査(とんでもないデメリット)を回避できる可能性が高くなります。

慎重審査にならなければ、スムーズに本審査を通過することが期待できます。

事前審査をするなら機構のスコアリング審査を利用している金融機関がオススメ。

【本題2】だれが受付けたか

続きまして”だれが受付けたか”について解説します。

フラット35(事前審査)の受付(申請)先はうえの3つのどれかになると思います。

そしてだれが受付をしたかによって承認の信憑性が異なります。

理由は本審査のときに誰が受付けたかによって申込内容が変わってしまう可能性があるためです。

フラット35は機構の定めた独自ルールがあるので、まれに本審査のとき内容がかわってしまうひとがいます。

プラスへの変更は問題ないですが、マイナスへの変更は審査に影響します。

マイナスな変更の代表例は審査年収が低くなることです。

フラット35に詳しいひとが受付ければ、申込内容がかわってしまう可能性が低くなり、事前審査(承認)の信憑性は高まります。

不動産屋・受付金融機関・WEB(ネット)のだれが受付(申請)でも問題ない。

しかし受付をするひと、申請をするひとがフラット35の独自ルールに詳しいことが大事。

FPとか住宅ローンアドバイザーとか住宅ローンに詳しくてもそんなに意味ない。

【本題3】正確に申込めたか

【本題2】のつづきですが、”正確に申込めたか”についても解説します。

正確に申込めたかによって事前審査(承認)の信憑性が異なります。

理由は本審査のときに申込内容が変わってしまう可能性があるためです。

事前審査は必要書類が少なくてもできるため、正確に申込めていなくても気づきにくいです。

そのため本審査のときに内容がかわってしまうことがあります。

”正確に申込めたか”についてはしたの関連記事も参考にしてみてください。

フラット35に詳しいひとのアドバイスを聞きながら、正確に申込めればきっといい事前審査になりますよ。

おさらい

最初でもお伝えした通り、フラット35の事前審査が”承認”だと本審査に落ちる確率は10%~20%ほど。(私の経験上)

しかし「どこに申込んだか・だれが受付けたか・正確に申込めたか」の3点によって、本申込に落ちる確率は異なると思っています。

- 機構のスコアリング審査を利用していない

- フラット35にあまり詳しくないひとが受付(申請)した

- ちょっと見栄をはった申告をした

- 機構のスコアリング審査を利用している

- フラット35に詳しいひとが受付(申請)した

- 正確に申込めている

なるべくあてになる事前審査で承認をもらい安心して本審査にいどみたいですね。

余計な不安が少なくなるはずです。

最後までご覧いただきありがとうございます。

この記事の他にもフラット35に通るための記事を用意していますので、ぜひ住宅購入にお役立ていただきたいと思います。

コメント