- どんなひとがフラット35に向いているか気になる

- 銀行では通らないと言われた

- フラット35に申込むべきか迷っている

- 自分が向いているかわかる

- 銀行が無理でもフラット35なら通るかもと期待がもてる

こんなメリットが期待できるでしょう。

どうもフラット35受付担当の「B」です

詳しくはプロフィールへ

わたしは本業でフラット35の受付をしています。

いろんな相談や受付をしているなかで、フラット35向きなケースだな~っと思うことがあります。

今回わたしがご紹介するケースにあてはまる場合は、フラット35を検討する余地があるかもしれません。

ぜひ最後まで一読してみてください。

住宅ローンに安心感をもとめる

将来、返済額が上がったらどうしよう…

- 将来の金利変動リスクに不安を感じやすいひと

- 金利が上がることが怖いと思うひと

精神的ストレスが少ないと思うから

金利変動リスクとは金利が上がる、または下がる可能性のことを言います。

要は将来どうなるのかわからないことをリスクと呼んだりします。

変動金利を組むことで「金利が上がったらどうしよう」とビクビクしそうな人は固定金利が向いていると私は思います。

そして固定金利の中で選ぶなら、金利の低いフラット35(固定金利)がオススメです。

お金の損得ではなく、精神的ストレスが少ないほうを選ぶのも一つの選択ですね。

よって住宅ローンに安心感をもとめるひとはフラット35に向いていると判断します。

借入額を伸ばしたい

あなたの年収では~万円までの申込みとなります。

足らない…

もっと借りたい…

どうにかなりませんか?

- なるべく多く借りたいひと

- 自己資金あまり出したくないひと

銀行の変動商品よりフラット35の審査金利のほうが低いから

まず審査金利と実行金利についてしっておきましょう。

- 審査金利 = 返済負担率を計算するときに使う金利

- 実行金利 = 実際の返済に関わる金利

- 審査のとき使う金利

- 審査金利が低いほうが同じ年収でも多く申込むことが可能

- フラット35の審査金利は申込月の金利で審査(今月の金利は金利情報をご参照)

- 変動の審査金利は約3%~4%と高く設定している銀行が多い(銀行による)

- 実際の返済にかかわる金利

- 実行金利は融資月の金利で確定

- フラット35も変動も融資月の実行金利をベースとし、金利優遇がある場合はそこから金利優遇(引下げ)がある

借入額を伸ばしたいひとは、審査金利が低い金融機関に申込みましょう。

フラット35の金利は1%台(R5年2月現在)なので、変動の審査金利(約3%~4%)より低くなっています。

したがって多く借りたいひと、自己資金を抑えたいひとは審査金利の低いフラット35がオススメです。

団体信用生命保険(団信)に加入できない

持病や過去の手術で保険に入れるか不安だわ…

- 身体に心配を持っているひと

- すでに銀行の団体信用生命保険(以下:団信)に通らなかったひと

フラット35の団信への加入は任意だから

銀行の商品は団信加入が条件になっているところが多いため、加入できない場合、融資を受けられません。

それに比べてフラット35は団信加入の有無を自分で決められるところがほとんど。

したがって不加入でも融資を受けることが可能なのです。

団信不加入でも融資を受けられる商品は少ないため、団信に加入できないひとはフラット35に向いていると判断します。

転職者(勤続短い)・産休育休

去年、キャリアアップの転職しました

去年、育休とりました

- 去年以降に転職をした(勤続の短い)ひと

- 産休、育休、傷病などを取得し去年の収入が減っているひと

- 勤続が短くても申込可能だから

- 「割戻」という審査年収の計算方法があるから

フラット35では1ヵ月目の給与が支払われれば審査することが可能です。

それは割戻という計算方法のルールがあるからです。

銀行では勤続が1~3年以上でないと受付が厳しいところが多いです。

属性によるとは思いますが、勤続が短いことで銀行で断られたひとはフラット35に向いていると判断します。

他にも産休・育休・傷病などの理由で去年の年収が減っているひとも、割戻を利用して審査年収を計算することができます。

休みに入るまえ、もしくは復帰後の収入を審査年収とすることが可能です。

よって去年に休職をしたひともフラット35に向いていると判断します。

自分の審査年収はいくらになるのか詳しく知りたいひとは受付金融機関へ問合せしてみましょう。

経営者、法人代表

決算書の提出はもとめられますか?

マイナスにしている期があるとダメですかね?

3期分ないんですけど…

決算書に対して不安を抱えている経営者や法人代表

決算書を提出しなくても通る可能性があるため

フラット35の必須書類に決算書は含まれていません。

銀行ではよく「決算書3期分」という話を聞きますが、フラット35にそういうルールはありません。

しかし絶対に提出をしないというわけではなく、審査中に収入の安定性・継続性に懸念があると判断された場合、追加書類として求められる可能性はあります。

そして決算書を求められるケースとしてもっとも多いのは、住宅金融支援機構の慎重審査になったときです。

フラット35の事前審査の結果が「留保」だと、住宅金融支援機構の慎重審査になりやすいです。

決算書に不安があるひとは事前審査で承認をいただいてから、まえに進むことをオススメします。

事前審査の重要性については関連記事をご覧ください。

このようにうまくやれば決算書の提出をもとめられないケースもあるため、決算書に不安をもっている経営者や法人代表のひとはフラット35に向いていると判断します。

収入が不安定(個人事業主、芸人、スポーツ選手など)

一昨年はいまいちだったけど、去年はバリバリ稼げました!

忙しさや成績、売上によって収入が大きく変動するひと

- 去年の年収だけが審査年収になるから

- 数年間の収入を平均しないから

フラット35では基本的に去年の年収が審査年収となります。

過去2、3年間の収入を平均することはありません。

去年の調子が良ければ、その年収をそのまま審査年収とすることができます。

したがって忙しさや成績、売上によって収入が大きく変動するひとはフラット35向きと判断しています。

親族が住む家を買いたい(自分は住まない)

親孝行のため新しい家を買ってあげたい!

子供が住むための家を買ってあげたい!

(自分は一緒には住まないけど)

- 親が住む家を買ってあげたい

- 子が住む家を買ってあげたい

自分が同居しなくても住宅ローンを借りることができるから

フラット35では自分が住まなくても融資を受けることができます。

それが親族居住用(親入居型・子入居型)と言われる申込方法です。

自分の親か子が住む家を買ってあげたい場合に利用可能です。

銀行では自分が住む家(自己居住用)しか融資が受けられないところが多いです。

したがって親族居住用の案件もフラット35向きと判断しています。

住替え(売却予定案件)

いまの住宅ローンが残っているけど新しい家に住替えたいな

- 既存の住宅ローンが残っているが住替えたいひと

- 持ち家の売却を焦りたくないひと

- 既存の住宅ローンが残っていても(売却活動を行っていれば)さきに融資を受けられるため

- 売却期限がないため

銀行では1または2の条件がつくところが多いです。

- 既存の住宅ローンを完済(売却など)

- 売却期限の設定される

したがって ”既存の住宅ローンが残っているが住替えたいひと” や ”持ち家の売却を焦りたくないひと” はフラット35に向いていると判断します。

①:フラット35では自分が住むための家の購入は1つまでとなっているため、同じ目的で2つ同時に利用することができません。

そのため既存の住宅ローンがフラット35の場合、先に完済(売却など)をしてから、融資を受けて住替えという順番となります。

②:フラット35で先に購入することはできますが、既存の住宅ローンの返済がストップするわけではありません。

したがって焦らずに売却活動は可能ですが、「既存の住宅ローン」と「これから返済するフラット35」の2重ローンになる可能性があります。

返済がダブルになるので注意をしましょう。

婚約者と収入合算

C子ちゃん結婚しよう!

こんな私でよければ…

よろしくお願いいます。。

婚約もしたことだし、二人で住む家(賃貸)を探そうか!

そうね!ウキウキ!

こんな感じで家探しを始め…

賃貸はもったいなくないですか?

家賃払うのと変わらない返済額で家買えちゃいますよ?

今なら手数料~%オフでやりますし?

国からも今なら給付金で~万の補助もありますよ。

そんなこんなで、いろんな家をみて、買う気満々になり

いざ、住宅ローンの申込みに

しかし、、

A太郎の年収では借入額がとどかないことが判明…

もう結婚もする予定だしさ!

一緒に収入合算で申込みしない?

う、うん。わかったわ。

茶番が長くなりましたが、

婚約中に収入合算をしたいひと

籍を入れるまえの状態でも収入合算ができるから

収入合算とは二人の収入を合わせることで審査年収を増やす方法。

審査年収が増えれば審査も通りやすくなります。

もし入籍前にいい物件を見つけてしまったらフラット35がオススメです。

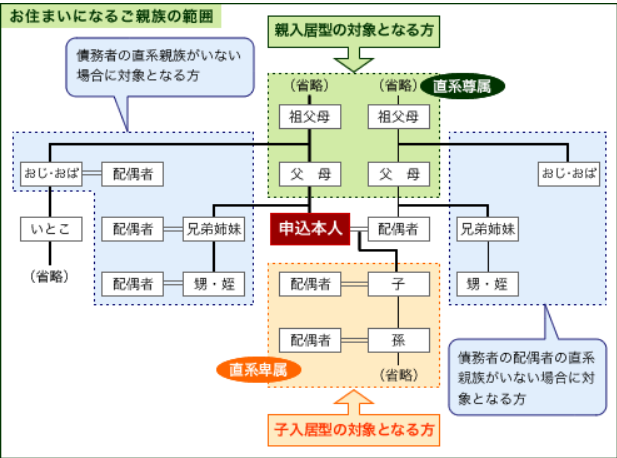

兄弟・姉妹と一緒に申込む

兄弟・姉妹でこれからも助け合いながら、ひとつ屋根の下で頑張って暮らしていきます!

一緒に住むので住宅ローンも一緒に組みたいです!

兄弟・姉妹と一緒に住宅ローンを組みたい

- 兄弟で住宅ローン組める商品が少ない

- フラット35なら”ある条件”が整えば一緒に申込可能

ある条件とは

- 両親がすでに他界していない

- どちらも子供を授かっていない

これらのことを指します。

こちらは住宅金融支援機構のHPから抜粋した親族の範囲に関する図です。

緑の部分(直径尊属)やオレンジの部分(直径卑属)がいない場合に、兄弟・姉妹での申込が可能となります。

したがって兄弟・姉妹と一緒に住宅ローンを組みたいひとも”ある条件”が整えばフラット35に向いていると判断します。

離婚案件(世帯分け)

あの人とはやっていけないわ

離婚して慰謝料もがっぽりもらうから

引越すなら家買っちゃうのも一つの手ね

離婚成立まえに世帯分けたい

- 離婚がきっかけの購入動機は銀行が前向きではない

- 銀行は離婚成立のエビデンスを求めてくる

銀行が前向きではない理由の例をあげますと、

「離婚後の養育費や慰謝料の問題が解決していない状況において、もしかしたら返済が困難になる可能性があるため。」

という回答があります。

他にも銀行や保証会社ならではの理由があるかとは思いますが、離婚がきっかけの住宅購入に前向きな銀行は少なさそうです。

フラット35では離婚案件でも通常通りの審査をすることができ、申込人の属性・物件・資金計画などで総合的に審査がなされます。

したがって離婚がきっかけで住宅購入をしたいひともフラット35向きと判断しています。

過去に遅延・延滞をしたことがある

口座の残高不足で引落されてなかったことがありました…

クレジットや分割払いの支払いを過去に数回、遅れてしまったことがある

数回程度なら審査に通るひとも多数いるため

銀行は申込人の属性を重視しているところが多く、このような支払の遅延や延滞にたいして厳しい見方をします。

フラット35は銀行より、遅延や延滞に対して寛容です。

寛容な理由は申込人の属性のほか、物件に対しても融資をする基準を設けており、物件の担保力も重視をしているからだと思います。

もちろん遅延・延滞が多いひとは審査に通りにくくなります。

銀行より遅延・延滞にたいしては優しいので、支払遅れをしちゃったひともフラット35向きと判断します。

おさらい

最後におさらいです。

けっこうフラット35に向いている人やケースがありますね。

今回ご紹介したケースにあてはまりそうなひとは、ぜひフラット35も検討してみてください。

そしてよければ次の関連記事も参考にしてみてください。

コメント