- フラット35を検討中

- 審査に通るか不安

- 審査に通る方法が知りたい

どうも現役フラット35受付担当の「B」です

詳しくはプロフィールへ

これからフラット35に申込もうと思っているけど、審査に通るか不安なひとは多いと思います。

そんな不安を少しでも軽くする方法は、審査の中身を知ること。

フラット35ではどんな審査をしているのか、それがわかれば”不安が軽くなる&審査に通りやすくなる”ことが期待できます。

本記事ではフラット35の審査の一つ”スコアリング審査”について解説します。

ちなみにスコアリング審査は正式名ではないかもしれませんが、業界内ではこの名前で通じることが多いです。

スコアリング審査はフラット35の通りやすさに直結する内容です。

ぜひ最後までご覧いただき、住宅購入にお役立ていただきたいと思います。

フラット35のスコアリング審査とは?

フラット35のスコアリング審査とは、申込内容を点数化して審査すること。

フラット35は住宅金融支援機構(以下:機構)の商品の一つですが、審査の一部に独自のスコアリング審査を採用しています。

スコアリング審査とは申込内容を点数化し、審査結果の判断基準とする方法です。

簡単にいうと点数が高いか低いかによって審査の通過率が変わるといった具合です。

スコアリング審査について、掘り下げて解説します。気になるところをご参照ください。

スコアリングされる内容

スコアリングされる内容は、主に申込人の情報・物件の情報・資金計画の3つ。

申込書に記入する”申込人の情報・物件の情報・資金計画”をもとに、その他の情報(信用情報など)とあわせて総合的にスコアリング審査がおこなわれます。

総合的な点数が高ければ審査に通りやすいです。

それぞれの内訳をみてみましょう。

申込人の情報

- 年齢

- 職業(自営、会社員、派遣など)

- 業種(飲食、サービス業、小売業など)

- 勤続年数

- 年収

- 家族構成

- 購入動機

主にこのような申込人の情報がスコアリングされます。

性別や国籍はスコアリングには影響しないと思っています。

通りやすいひとの特徴については下の関連記事をご参照ください。

通りやすいひとのほうが点数が高いです。

物件の情報

- 築年数

- 床面積

- 住所(勤務先との距離)

- 建物の種類

- Sの有無

主にこのような物件の情報がスコアリングされます。

通りやすい物件の特徴については下の関連記事もご参照ください。

通りやすい物件を選ぶと点数が高いです。

資金計画

- 所要資金(物件価格)

- 借入金額

- 自己資金

主にこのような資金計画がスコアリングされます。

通りやすくなる資金計画については下の関連記事もご参照ください。

申込人や物件の内容的に通りにくいかも、と思ったひとはぜひ参考にしてみてましょう。

スコアリング審査は金融機関によって違う?

スコアリング審査はどこの金融機関を利用しても同じ。

フラット35の仕組上、金融機関と機構が審査を行います。

スコアリング審査は機構の審査の一つのため、どこの金融機関から申込んでも一度は行われます。

スコアリング審査のタイミング

スコアリング審査をするタイミングは、事前審査や本審査のとき。

スコアリング審査のタイミングは一般的に2回あります。

事前審査と本審査のときです。

金融機関によっては事前審査のときに機構のスコアリング審査を採用していないところがあります。

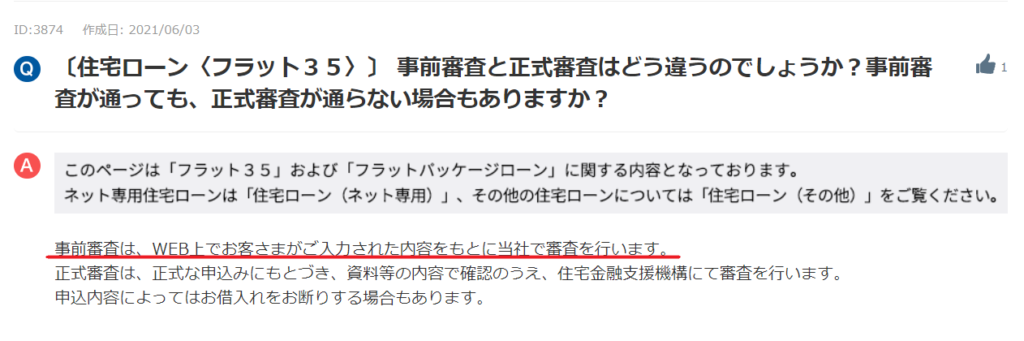

スコアリング審査をしていない例(その1)

SBIネット銀行はこのようにQ&Aにて、「事前審査は当社で審査を行います」っと書いていますね。

スコアリング審査をしていない例(その2)

カシワバラアシストはスコアリング審査を利用する事前審査と、利用しない社内の事前審査があるようです。

事前審査でスコアリング審査を行わない金融機関の場合、本審査の1回のみとなります。

スコアリング審査の結果

スコアリング審査の結果は、3つに分かれる。

スコアリング審査の結果は事前審査と本審査ともに3つに分かれます。

事前審査の結果

事前審査の結果は下記の3つです。

- 承認

- 留保

- 不承認

留保という回答がわかりにくいと思います。

簡単にいうと「本審査に進んでいただき細かく審査をさせてください」という意味が込められています。

事前審査の結果については下の関連記事をご参照ください。

本審査の結果

本審査の結果は下記の3つです。

- 内定(承認)

- 慎重審査

- 不承認

スコアリング審査の結果、慎重審査になったら機構の人間がこまかく申込内容を審査します。

慎重審査のあとに結果のお知らせが来ます。

スコアリング審査のデメリット

スコアリング審査のデメリットは下の3つがあげられます。

- あいまいな結果がある

- 総合的な判断になってしまう

- スコアリングの見直しがある

それぞれ解説します。

あいまいな結果がある

スコアリング審査の結果には”留保”といったあいまいな結果があり、わかりにくいというデメリットがあります。

あいまいな理由になってしまうのは、機械(システム)がスコアリングをおこなっているためです。

機械ではなく、ひとが審査をしていればあいまいな結果ではなく、もう少しわかりやすい結果が出せると思います。

例えば「いくらまでなら承認です」といった具合です。

こんな申込内容なら承認というふうに結果がわかると、わかりやすいと思いますね。

総合的な判断になってしまう

スコアリング審査は総合的な判断により結果がでます。

したがって申込人に問題がなくても承認にならないというデメリットがあります。

例えば物件の点数がひくく、その影響で承認にならないというケースです。

こういうひとは物件を変更すれば、承認をとれる可能性があります。

しかしやっと見つけた欲しい物件は購入できません。

逆に申込人の点数が低くても、物件やその他の内容の点数がよければ承認が取れることがあります。

この場合、ひとによってはメリットになりますね。

スコアリングの見直しがある

機構のスコアリングは見直しがあります。

そのため過去に通ったひとが参考にならないというデメリットがあります。

見直しがある理由は、不正利用の防止、貸倒(かしだおれ)リスクの減少、日々進化するAIやプログラムの導入などが考えられます。

わたしはフラット35に約6年間たずさわっていますが、6年前と今とではまったくスコアリングが違います。

5年前に通ったひとが今も通るとは限らないということです。

スコアリングの見直しは機構次第。見直しのあと通達はこないので、いつ見直したかはわかりません。

なるべく半年以内の新しい情報をゲットできれば、それは参考になる情報だと思います。

スコアリング審査のメリット

スコアリング審査のメリットは下の3つがあげられます。

- 審査が公平

- 審査が早い

- 審査が何度でも可能

それぞれ解説します。

審査が公平

スコアリング審査は人間ではなく、機械(システムやプログラム)がスコアリングし評価をしているため公平な判断がなされています。

そのためどこの金融機関へ申込んでも、だれに審査してもらっても、まったく同じ申込内容ならスコアリング審査の結果は同じです。

不公平がないことはメリットだと思います。

スコアリング審査の結果がそのまま審査結果にならないこともあります。

理由はスコアリング審査の結果は一つの判断材料であり、最終的には機構や金融機関が結果をだすためです。

たとえば申込内容がおなじでも、A金融機関は承認、B金融機関は不承認ということもありえます。

審査が早い

スコアリング審査は人間ではなく、機械(システムやプログラム)がおこなっているため審査が早いです。

人気な物件は早い者勝ち。早く審査に通っているひとのほうが優先的に売買契約をしてもらえる可能性があります。

フラット35の場合、本審査でも1週間以内に結果がでることは稀ではありません。(※金融機関によってスピードは異なります。)

このスピードを可能にしているのは、スコアリング審査を採用しているからです。

結果が早くでることは申込人の精神的ストレスも軽減させてくれますので、審査が早いことはメリットだと思います。

審査が何度でも可能

スコアリング審査は人間ではなく、機械(システムやプログラム)がおこなっているため何度でも審査が可能です。

たとえば事前審査の結果が留保だった場合、物件や資金計画を変更し、もう一度事前審査にてスコアリング審査を行うことが可能です。

内容がかわればスコアリングが変わり、承認になる可能性があります。

何度も審査をすると不利になるんではないかと思うひともいるかもしれませんが、スコアリング審査をしているのは人間ではなく機械です。

今のところ(2023年7月)は、何度申込んでも問題はありません。

もし金融機関(担当者)の負担を考えてしまうなら、別の金融機関を利用するなどしてもいいかもしれません。

機構のスコアリング審査を採用している金融機関なら、おなじスコアリング審査ができます。

ちなみに何度もスコアリング審査をする場合は、本審査ではなく事前審査で行いましょう。

スコアリング審査で承認をとるコツ

スコアリング審査で承認をとるコツは、申込内容の点数を上げること。

スコアリング審査は申込内容全体が点数化されているので、総合的に点数が高ければ承認の可能性がアップします。

”申込人・物件・資金計画”にわけて点数があがる例を紹介します。

- 勤続を伸ばす

- 審査年収を上げる

- 結婚をしてから申込む

申込人の点数をあげるためには、基本的に時間がかかることが多いです。

時間をかけずに点数を上げたいひとは、ほか(物件や資金計画)で点数を上げましょう。

点数が高い申込人(詳細)については下の関連記事をご参照ください。

- 築年数が浅い物件を選ぶ

- 勤務先に近い物件を選ぶ

- フラット35Sが使える物件を選ぶ

物件で点数をあげたいひとは、築古の狭小中古マンションは避けましょう。

点数が高い物件(詳細)については下の関連記事をご参照ください。

- 所要資金を低くおさえる

- 自己資金を多く出す

資金計画で点数をあげたいひとは、とにかく自己資金を多く出すが効果的です。

点数が高い資金計画(詳細)については下の関連記事をご参照ください。

おさらい

スコアリング審査についてのおさらいです。

要点だけをピックアップします。

フラット35のスコアリング審査とは、申込内容を点数化して審査すること。

スコアリングされる内容は、主に申込人の情報・物件の情報・資金計画の3つ。

スコアリング審査はどこの金融機関を利用しても同じ。

スコアリング審査をするタイミングは、事前審査や本審査のとき。

スコアリング審査の結果は、3つに分かれる。

- あいまいな結果がある

- 総合的な判断になってしまう

- スコアリングの見直しがある

- 審査が公平

- 審査が早い

- 審査が何度でも可能

スコアリング審査で承認をとるコツは、申込内容の点数を上げること。

ここまで長々と説明してきましたが、わかってもらいたいのは”点数が高ければフラット35は通りやすいのね”ってことです。

最近ではWEBでも気軽に申込めるところが増えています。

ARUHI(アルヒ)なら審査も早く、自分の申込内容を試すにはいい金融機関だと思います。

審査は無料ですので、ぜひチェックしてみてください。

コメント