どうも現役フラット35受付担当の「B」です。

詳しくはプロフィールへ。

本記事では「返済比率25%以下がフラット35の審査に通りやすい」の理由を解説するとともに、

基本(返済比率とは?)や実体験(現在の私の返済比率)など、返済比率について解説しています。

フラット35を基準に考えていますが、他の住宅ローンを検討中のひとにも参考になる内容だと思います。ぜひご覧ください。

- 住宅金融支援機構(以下:機構)は審査基準を公表していない

- 個人的データに基づいた注意点やアドバイス

それでは目次から気になるところをどうぞ~。

返済比率25%以下が通りやすい理由

それでは理由の解説をみていきましょう。

返済比率に十分な余裕がある

返済比率25%以下は、金融機関の審査部の目からみて返済に余裕があると判断されやすいです。

返済に余裕があるかないかは、審査の判断基準のなかで大事です。

低ければ低いほど良いですが、返済比率25%は一つの目安となっていると思われます。

返済比率が低いとスコアリングに有利

フラット35では、スコアリング審査という審査があります。

申込内容を点数化(スコアリング)し、その点数を審査の判断材料にするといったものです。

返済比率もこのスコアリングに影響を与えると判断しています。

そのため返済比率が低いと、スコアリングで高得点を狙える可能性があるため有利と思っています。

事前審査で承認をえやすい

フラット35の事前審査はスコアリング審査を判断基準に結果を出している金融機関が多いです。

返済比率を低く抑えることで、承認になるケースは多々あります。

過去の受付でも返済比率を25%以内にすることで留保から承認になるケースを幾度となく見てきました。

ここからは返済比率について解説です。

返済比率(返済負担率)とは

返済比率とは簡単にいうと年間の”収入”と”返済”のバランスです。

年間の収入のうち、何パーセント返済が占めるかを表します。

年間の収入が多く、返済の占める割合が少ないほうが審査に有利です。

年間の収入とは”額面”or”手取り”

年間の収入は社会保険料や税金など引かれるまえの世間的にいう”額面”のことを指します。

しかし額面の金額がそのまま返済比率の計算(審査年収)に使われるかは注意が必要です。

理由は交通費など非課税で支払われた金額は含まないないなどのルールがあるためです。

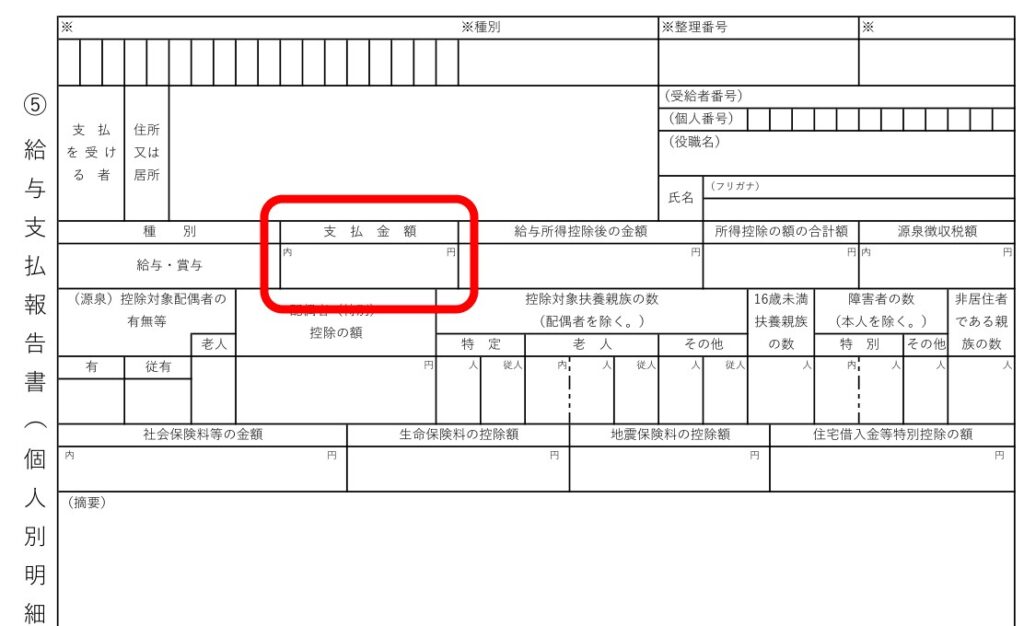

年間の収入として一番、参考になる資料は”源泉徴収票”です。

源泉徴収票の”支払金額”に記載されている金額が、返済比率の計算(審査年収)に使われることが多いです。

年間の返済とは何を含めるのか

年間の返済は”これから借りる予定の住宅ローン”はもちろんのこと、他にも毎月支払っている返済があれば申告し、年間の返済として返済比率の計算に算入します。

正確には申込む金融機関への確認が必要ですが、参考程度に”年間の返済に含めるもの”と”含めないもの”をご紹介します。

年間の返済に含めるもの

- 住宅ローン

- カーローン

- 教育ローン

- 商品(家電など)の分割払い

- サービス(美容など)の分割払い

- ショッピングの分割払い

- リボ払い

- キャッシング

- カードローン

- 賃貸利用中の住宅ローン

- 賃貸予定としている住宅ローン

- 購入予定の物件の地代(借地代)

- 住宅購入後も支払う家賃

年間の返済に含めないもの

- 完済予定(完済済み)の支払い

- 携帯電話の分割払い

- サブスクの利用料

- 完済予定(完済済み)の支払い

- クレジットの1回払い

- 売却予定(売却済み)のローン

- 1棟の共同住宅

- 運転資金

- 設備資金

- リース

- 法人名義の借入

返済比率の上限

フラット35では借りすぎ防止のため、下表のように返済比率に上限を設定しています。

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 上限の基準 | 30%以下 | 35%以下 |

この基準をオーバーする申込はできません。

ではどうやって自分の返済比率を計算するのか、気になるかたは続きを見てみましょう。

返済比率の計算に必要な情報

返済比率の計算をする前に、計算に必要な情報を整理しておきましょう。

下の項目がわかっていれば、返済比率の計算がスムーズです。

返済比率の計算

(年間の総返済額 ÷ 年間の収入)× 100 = 返済比率(%)

簡単に文字だけで説明すると上のようになりますが、自分のこれから借りる予定(住宅ローン)の返済額を計算するのは、普通の計算機だと難しいです。

なので返済比率の計算をするのに「これいいじゃん」っと思ったサイトがありましたので紹介します。

上のリンクをクリックすると、返済比率の計算に役立つサイトに飛びます。

仮でシュミレーションしてみたので、よかったら見てってください。

返済比率のシュミレーション結果

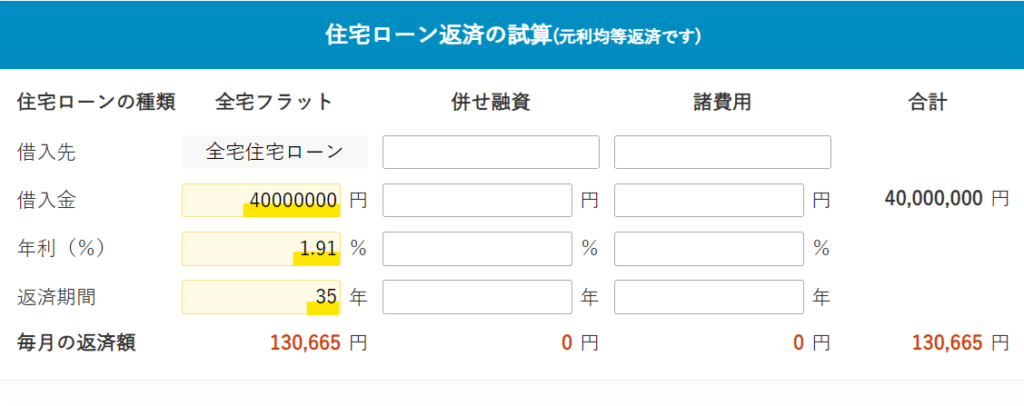

『全宅住宅ローン㈱の返済負担率判定』を使い下のようにシュミレーションしてみました。

それぞれ入力した箇所を説明します。

申込本人年収には年間の年収(500万円)を入力。

建設費・購入費には物件価格(5,000万円)を入力。

借入金には今回、住宅ローンで借りたい金額(4,000万円)を入力。

年利(%)には利用する商品の審査金利(1.91%)を入力。(今回は2023年12月の金利を入力)

返済期間には希望の返済期間(35年)を入力。

借入金には既存の借入がある場合のみ入力。

毎月の返済額には既存の借入がある場合のみ入力。

ここまでの入力が終わったら、近くに〔総返済負担率判定〕というボタンがありますので、そちらをクリック。

すると上の画像のように、【総返済負担率 31.4%】と表示されます。

無理のない返済比率の目安は20%~25%以下

無理のない返済比率は、年間の収入の20%~25%以下がいいと思います。

そうすれば”手取り収入”で考えたときでも、一般的なゆとりのある返済比率といわれる30%以内に収まるからです。

年間の年収の応じた(返済比率20%~25%)月々の返済の目安は、以下のとおりです。

| 年間の年収 | 月々の返済 |

|---|---|

| 300万円 | 5万~6万 |

| 400万円 | 6万~8万 |

| 500万円 | 8万~10万 |

| 600万円 | 10万~12万 |

上表はあくまでも一般的な目安です。

実際の返済比率は、年収や家族構成、生活費などの状況によって異なります。

自分の家計状況をよく把握した上で、無理のない返済比率を検討しましょう。

私の現在の返済比率

私は現在(2023年12月時点)住宅ローンを組んでおります。

そこで現在の返済比率を計算してみました。

すると結果は19.9%。無理のない返済比率に収まっていました。

- 妻は専業主婦

- 子供は2人

- 贅沢な暮らしはしていない

- 旅行にもそんなにバンバン行かない

こんな状況の私ですが、確かに20%以下の返済負担率だと返済には困らないし貯蓄もできます。

今後、子供の教育資金やその他の支出の増加を見越して、なるべく貯蓄は増やしていきたいですね。

節約や節税などできることをコツコツとやりつつ、無事に完済を成し遂げたいと思っています。

おわりに

返済比率について解説をさせていただきました。

理解がすこしでも深まったでしょうか。

返済比率25%以下が通りやすいというのは一つの目安です。

返済比率35%ギリギリでも審査に通るひとは多くいます。

大事なのはこれから返していく住宅ローンを、しっかり返していけるか。そして今を楽しむお金、将来のために残すお金を確保できるかだと私は思っています。

自分の家計状況をよく把握した上で、無理のない返済比率を検討しましょう。

以上が本記事の内容です。

ほかにもフラット35に関する記事をたくさん用意しています。

ぜひマイホーム購入の参考にしてください。

コメント