どうも現役フラット35受付担当の「B」です。

詳しくはプロフィールへ。

去年以降に転職したひと(勤続が短いひと)

- 審査年収に対しての理解が深まる

- 審査年収にたいしての勘違いを防げる

- 住宅購入を諦めなくて済むかもしれない

このようなことが期待できるでしょう。

自分の審査年収を理解しておくことは大事です。

なぜなら、住宅ローンの申込みがいくらまで可能かわかるからです。

住宅金融支援機構(HP)の説明だけではわかりにくいところを丁寧に解説しています。

ぜひ一読してみてください。

住宅金融支援機構(HP)の説明文

まずは住宅金融支援機構(以下:機構)の転職者(勤続の短いひと)への説明文

勤務先に「転職後の収入を証明する書類」を作成していただき、

その書類に記入された転職後の収入を給与の支給された月数で割り戻し、

その金額を年収とみなします(次の算出例をご参照ください。)。なお、借入申込日から遡って12か月分以上の給与支給を受けている場合は、

住宅金融支援機構Q&A:最近転職し、給与収入を受けていますが、申込みできますか

割戻計算を行わずに、当該12か月分の給与支給額を年収とみなします。

簡単にいうと

- 転職者(勤続の短いひと)は去年の源泉を審査年収としない

- 勤務先に協力してもらい「転職後の収入を証明する書類」を作成してもらう

- もし勤続が12か月未満なら割戻年収を審査年収とする

- もし勤続が12か月以上なら直近から遡り12か月間の給与合計が審査年収となる

こんな内容になっています。

これだけでは少し説明が不十分かと思うので続きをご覧ください。

審査年収とは

審査年収とは現在の勤務先において安定性、継続性のある収入を意味します。

そのため過去の勤務先(前職)の収入は審査年収に含みません。

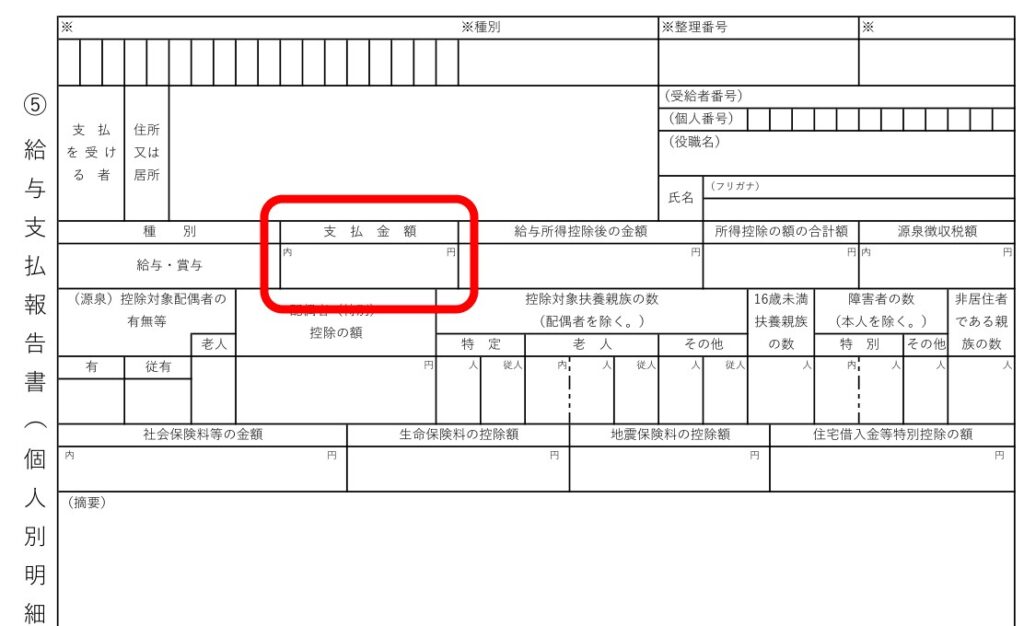

勤続が長ければ(3年以上は) ”去年の源泉徴収票の「支払金額」” に記載してある金額が審査年収になることがほとんど。

自分の源泉徴収票の支払金額欄を確認してみてください。

転職者(勤続が短いひと)は上の ”去年の源泉徴収票の「支払金額」” に前職の支払金額も含まれていることがあります。

このようなケースでは「去年の源泉=審査年収」にはなりません。

フラット35ではそんな転職者(勤続が短いひと)への対応として、現在の勤務先にて発行していただく「転職後の収入を証明する書類」をもとに審査年収を算出する方法があります。

それが「割戻」です。

割戻についてはあとのブロックで説明します。

転職後の収入を証明する書類とは

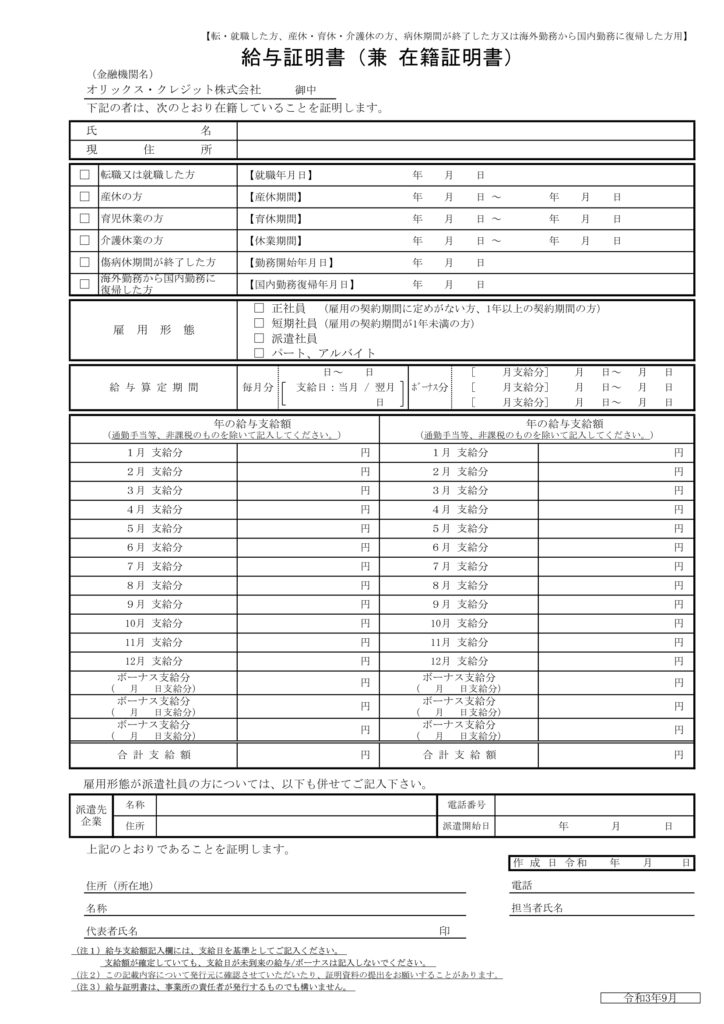

機構の説明文に記載してある「転職後の収入を証明する書類」とは、フラット35では「給与証明書」と呼ばれる書類です。

この給与証明書は勤務先が用意する書式のものではありません。

金融機関が発行する書式のものを勤務先へ提出し、記入の協力を依頼します。

こういった書式のものが「給与証明書」です。

金融機関によって異なりますので、申込み予定の金融機関から取得しましょう。

勤務先によって発行までのスケジュールが違います。

大きな企業ほど発行に時間がかかるケースが多いです。

もし当てはまりそうな場合は「取得に時間がかかりそう」と早めに金融機関や不動産仲介へ相談することをオススメします。

割戻年収とは

割戻年収とは「直近の給与から遡って算出した審査年収」のことです。

一言でいってもわかりにくいので、次のケースをご覧ください。

勤続が12か月未満のケース

勤続が12か月未満のケースの例

| 勤続 | 6カ月 |

| 給与 (当初3カ月) | 30万円 |

| 給与 (4カ月目~現在) | 35万円 |

| ボーナス (年2回) | 各60万円 (申込時点では1回分のみ受給) |

上記のような条件のひとの計算式

(30万 × 3回)+(35万 × 3回)÷ 6カ月 × 12カ月 + 60万(ボーナス1回)= 450万(審査年収)

このようになります。

区切って説明します。

- 直近までのもらった給与を合計する

(30万 × 3回)+(35万 × 3回)=195万(6カ月間の給与合計)

↓ - 合計した給与(195万)を勤続(6カ月)で割って給与の平均を出す(割戻)

195万 ÷ 6カ月=32.5万(6カ月間の給与平均)

↓ - 給与の平均(32.5万)に12をかけて1年間の割戻年収を出す

32.5万 × 12カ月=390万円(割戻年収)

↓ - もらったボーナス(60万)は受給した分だけを割戻年収(390万)に単純加算する

390万 + 60万=450万(審査年収)

という具合になります。

- 社保などひかれる前の数字で計算(手取りではない)

- 課税金額で計算(交通費など非課税のものは含めない)

- 初めての給与が丸々1ヵ月の給与でない場合は計算に含めない

- 受給していないボーナスは計算に含めない

- 会社から言われている見込年収は審査年収とはならない

- あくまでも支払われた給与で割戻計算する

勤続が12か月以上のケース

勤続が12か月以上のケースの例

| 勤続 | 15カ月 |

| 給与 (当初3カ月) | 30万円 |

| 給与 (4カ月目~現在) | 35万円 |

| ボーナス (年2回) | 60万円 (申込時点で2回分受給) |

上記のような条件のひとの計算式

(35万 × 12回)+(ボーナス60万 × 2回)= 540万(審査年収)

このようになります。

区切って説明します。

- 直近から遡った1年間(12回)の給与を合計する

35万 × 12回=420万(給与合計)

↓ - 給与の合計(420万)にもらったボーナス(60万×2回)を単純加算する

420万 +(ボーナス60万 × 2回)=540万(審査年収)

という具合になります。

- 手取りではなく社保などひかれる前の数字で計算

- 課税金額で計算(交通費など非課税のものは含めない)

- 会社から言われている見込年収は審査年収とはならない

- あくまでも支払われた給与で計算する

まとめ

住宅ローンは転職(勤続が短い)に対してマイナスな見方が目立ちますが、フラット35はその限りではありません。

キャリアアップの転職により給与がアップしている場合

- 割戻により審査年収が伸びる可能性がある

- 審査年収が伸びれば返済負担率に余裕ができる

- 返済負担率に余裕ができれば審査にも通りやすくなる

このようなメリットが期待できます。

転職をしたからと言って住宅購入を諦めず「割戻年収」を利用してフラット35に申込んでみましょう!

コメント