どうも現役フラット35受付担当の「B」です。

詳しくはプロフィールへ。

- 銀行で病気を理由に断られた

- 団体信用生命保険(以下:団信)ってなに?

- 団信に入れないor入りたくない

- 病気が審査に影響するかわかる

- 団信についての不安が消える

- 団信の基礎知識が身に付く

このようなことが期待できるでしょう。

まずは題名でもあるこの問いに答えていきましょう。

「過去の病気は審査に影響するのか?」

わたしの結論は「しない」です。

理由はあとのブロックで説明することとします。

病気については団体信用生命保険(以下:団信)が深くかかわってきます。

まずはその団信についてみていきましょう。

新機構団信とは

フラット35の一般的な団体信用生命保険のこと「新機構団信」っと言います。

まずは内容をチェックしていきましょう。

- 死亡されたとき

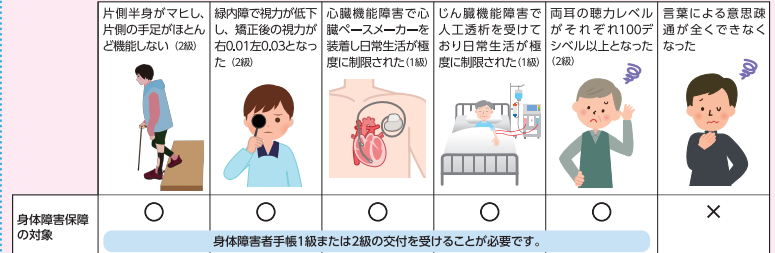

- 身体障害者福祉法に定める障害の級別が1級または2級に該当し、身体障害者手帳の交付を受けたとき

簡単にいうと保険の契約者(住宅ローンの契約者)が上記ケースになったとき、住宅ローンの残債が「0」になる。

という保険です。

保険が適用されたとき、住宅ローンの返済はなくなりますので、ご家族のかたは住宅ローンの返済をせずにそのまま住続けることができます。

2番目の身体障害保障に対する補足として例をご紹介。

要はケガや病気で障碍者手帳(1級または2級)を受取ったひとは「死亡以外でも住宅ローンの残債が「0」になる」ということです。

詳しくは機構のパンフレットの「新機構団体信用生命保険制度(新制度)の保障」こちらをご覧ください。

保険料について

金利に含まれている

保険料は金利に含まれているため、毎月の返済と一緒に支払っていることになります。

今は別途で請求されることはありません。

もし不加入を選択する場合は「▲0.2%」となります。

普通は団信が含まれている金利を紹介されると思います。

しかし金融機関によっては団信不加入の金利を紹介しているところもあります。

他より金利が低いと思ったら、金利に団信が含まれているか注意することをオススメします。

特にHPなどのサイトトップページの低い金利には注意してみてください。

注意点をまとめた記事があるのでこちらも参考に。

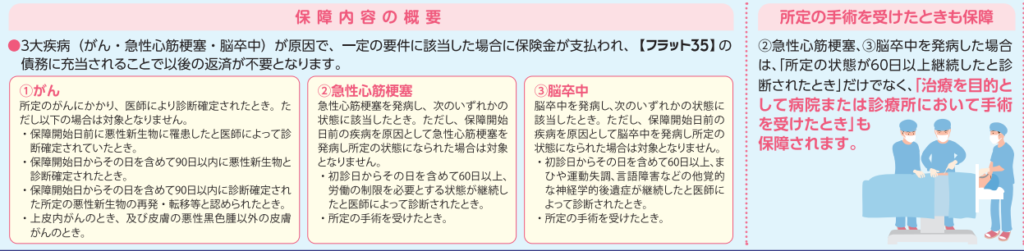

新3大疾病付機構団信とは

新機構団信のグレードアップさせた商品が「新3大疾病付機構団信」です。

- 死亡されたとき

- 身体障害者福祉法に定める障害の級別が1級または2級に該当し、身体障害者手帳の交付を受けたとき

- 3大疾病(がん、急性心筋梗塞、脳卒中)が原因で、一定の要件に該当したとき

(急性心筋梗塞、脳卒中を発病した場合は「所定の状態が60日以上継続」したと診断されたときだけでなく、

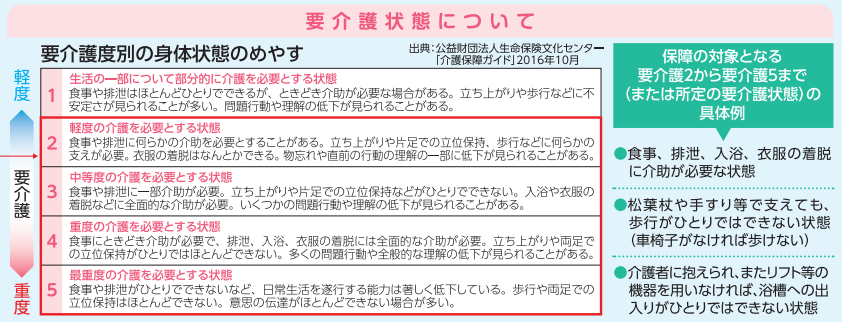

「治療を直接の目的として所定の手術」を受けたときも保証される) - 公的介護保険制度の要介護2から要介護5までの状態または所定の要介護状態に該当したとき

1と2は新機構団信と一緒です。

3と4がグレードアップしている部分です。

3番目の3大疾病(がん、急性心筋梗塞、脳卒中)に対する補足。

4番目の公的介護保険制度に対する補足。

注意点

- 新機構団信は80歳まで保証されるが、三大疾病は75歳で終了

- 75歳以降まだ返済が残っている場合は新機構団信に切り替わる

- 5000万円を超える申込の場合は保険会社指定の健康診断書の提出が必要

保険料

新機構団信付の金利に+0.24%上乗せ

こちらも新機構団信と同じように保険料の支払いは毎月の返済と一緒となります。

保険内容がグレードアップしているため、新機構団信(加入時)の金利より「+0.24%」高くなります。

借入金額にもよりますが、だいたい3000円~4000円くらい上がることを想定しておくといいと思います。

詳しくは受付金融機関へ問合せしましょう。

新機構団信「デュエット」(夫婦連生団信)

夫婦で新機構団信に申込む商品が「デュエット(夫婦連生団信)」です。

- 死亡されたとき

- 身体障害者福祉法に定める障害の級別が1級または2級に該当し、身体障害者手帳の交付を受けたとき

保険内容は新機構団信と同じです。

デュエットへ申込の場合、夫婦のどちらか一方が保険内容にあてはまったとき、持分に関係なく住宅ローンの残債が「0」になります。

2番目の身体障害保障に対する補足として例をご紹介。

詳しくは機構のパンフレットの「新機構団体信用生命保険制度(新制度)の保障」こちらをご覧ください。

注意点

- 夫婦で住宅ローンに申込む必要がある

- 婚約中ではデュエットに申込めない

- 親子リレーではデュエットに申込めない

- デュエットと3大疾病付団信の併用申込はできない

保険料

新機構団信付の金利に+0.18%上乗せ

こちらも新機構団信と同じように保険料の支払いは毎月の返済と一緒となります。

二人分の保険料となるため、新機構団信(加入時)の金利より「+0.18%」高くなります。

借入金額にもよりますが、だいたい2000円~3000円くらい上がることを想定しておくといいと思います。

詳しくは受付金融機関へ問合せしましょう。

病気によるフラット35の審査への影響

冒頭でもお伝えしましたが、過去の病気は審査に影響するかについて、わたしの答えは「しない」です。

理由は「団信加入の有無で審査結果が変わったことがないから」です。

実体験からそう判断しています。

したがって恐縮ですが、信じるか信じないかはあなた次第となってしまいます。

できれば年間100件以上の受付審査をしている私の経験を信じてもらえたら嬉しいです。

このようなことを気にする必要はないということ。

団信の有無は審査に影響しませんので、過去の病気は気にせず申込しましょう。

落ちる理由が気になるひとは、「フラット35の審査に落ちた大きな理由【6選】」を参考にご覧ください。

最後に

銀行(住宅ローン)は団信への加入が融資条件となっている商品がほとんど。

しかしフラット35は「任意」で選ぶことができます。

保険内容を理解し、ご家族と相談したうえで加入・不加入を選ぶことをオススメします。

団信は自分のためではなく、万が一が起きたときの残されたご家族のための保険です。

自分だけの意見で選択せず、ご家族と相談したうえで決めていきましょう。

コメント